2017年最新会计准则的出台,标志着企业财务管理体系的重大变革,成为重塑企业财务管理基石的关键举措。该准则旨在提升财务报告的透明度与可比性,规范会计处理方法,确保财务信息更加真实反映企业经济状况。通过引入更严格的确认与计量标准,以及强化内部控制与风险管理要求,新准则助力企业优化财务管理流程,提升决策效率与质量,为企业的可持续发展奠定坚实基础。

本文目录导读:

最新会计准则2017:深化企业财务管理与风险控制的革新

2017年,中国财政部对《企业会计准则》进行了全面而深入的修订,旨在进一步规范企业会计行为,提升会计信息质量,促进企业可持续发展,这些修订不仅与国际财务报告准则(IFRS)进一步趋同,还针对中国企业的实际情况,提出了更为具体和细化的要求,本文将围绕最新会计准则2017的几大核心变化,探讨其对企业财务管理、风险控制及市场透明度的影响。

金融工具确认和计量的重大变革

《企业会计准则第22号——金融工具确认和计量》(2017修订)是此次会计准则修订中的重头戏,新准则对金融工具的确认和计量进行了根本性的改进,主要体现在以下几个方面:

1、金融资产分类的简化:新准则将金融资产分为三类:以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产,这一分类方法取消了原有的贷款和应收款项、持有至到期投资和可供出售金融资产等分类,大大简化了金融资产的会计处理。

2、混合合同的会计处理:对于包含金融和非金融成分的混合合同,如果主合同为金融资产,新准则要求将整个混合合同作为一个整体进行会计处理,不再进行分拆,这有助于更准确地反映企业的经济实质。

3、减值会计的改进:新准则引入了“预期信用损失法”,取代了原有的“已发生损失法”,该方法要求企业根据前瞻性信息,评估金融工具的违约风险,并据此计提减值准备,这一变化提高了减值会计的前瞻性和准确性,有助于企业更好地管理金融风险。

收入确认模型的统一与改进

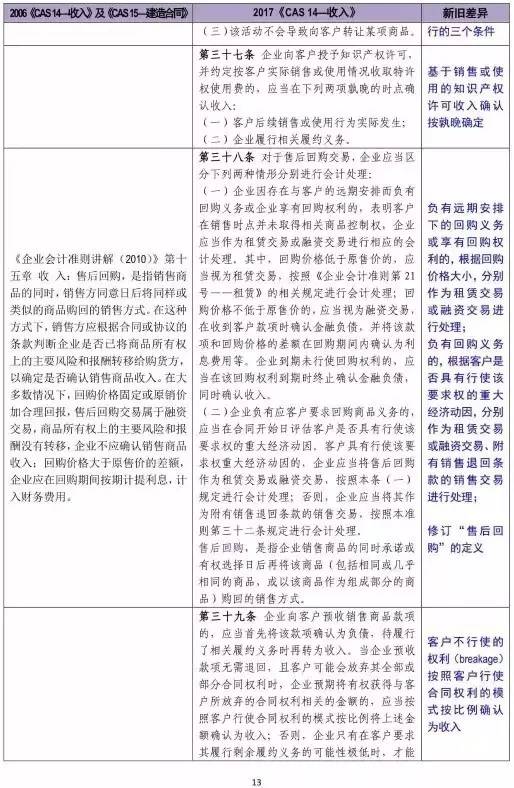

《企业会计准则第14号——收入》(2017修订)是另一个重要的修订内容,新准则将现行收入和建造合同两项准则纳入统一的收入确认模型,并引入了以下关键变化:

1、控制权转移作为收入确认标准:新准则要求企业在客户取得相关商品(或服务)控制权时确认收入,这一变化打破了商品和劳务的界限,使收入确认更加科学合理。

2、多重交易安排的合同处理:新准则对包含多重交易安排的合同提供了更明确的指引,要求企业在合同开始日对合同进行评估,识别各项履约义务,并按相对单独售价分摊交易价格。

3、特定交易的收入确认:新准则对总额和净额确认收入、附有质量保证条款的销售、售后回购等特定交易的收入确认和计量给出了明确规定,提高了收入确认的规范性和一致性。

政府补助准则的完善

《企业会计准则第16号——政府补助》(2017修订)在原有基础上进行了多项重要改进:

1、明确政府补助特征:新准则增加了政府补助的两大特征,明确了政府补助准则的适用范围,有助于企业更准确地识别和处理政府补助。

2、允许净额法:新准则允许企业采用净额法处理政府补助,这与国际财务报告准则保持一致,提高了会计信息的可比性。

3、详细规定财政贴息处理:新准则对财政贴息的会计处理做了更加详细的规定,有助于企业更准确地反映政府补助对企业财务状况和经营成果的影响。

其他重要修订

除了上述核心准则外,2017年会计准则修订还涉及多个方面:

1、套期会计的改进:新修订的《企业会计准则第24号——套期会计》将准则名称由“套期保值”改为“套期会计”,拓宽了套期工具和被套期项目的范围,并引入了套期关系“再平衡”机制,使企业的风险管理活动能够更恰当地体现在财务报告中。

2、非流动资产和处置组的会计处理:《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》明确了持有待售的非流动资产和处置组的分类、计量和会计处理,有助于企业更好地管理非流动资产和处置组。

3、金融工具列报:新修订的《企业会计准则第37号——金融工具列报》要求企业更详细地披露金融工具的相关信息,提高了金融市场的透明度。

影响与展望

最新会计准则2017的实施对企业财务管理和风险控制产生了深远影响,它有助于企业加强金融资产和负债管理,夯实资产质量,切实保护中小投资者和债权人利益;它推动了企业加强风险管理,及时预警和防范金融风险,新准则还促进了企业战略、业务、风控和会计管理的有机融合,提升了企业的整体管理水平和效能。

展望未来,随着全球经济一体化的深入发展,中国会计准则将继续与国际财务报告准则保持趋同,为中国企业走向世界提供更有力的支持,企业也需要不断加强自身建设,提高财务管理水平,以更好地适应会计准则的变化和市场环境的变化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...