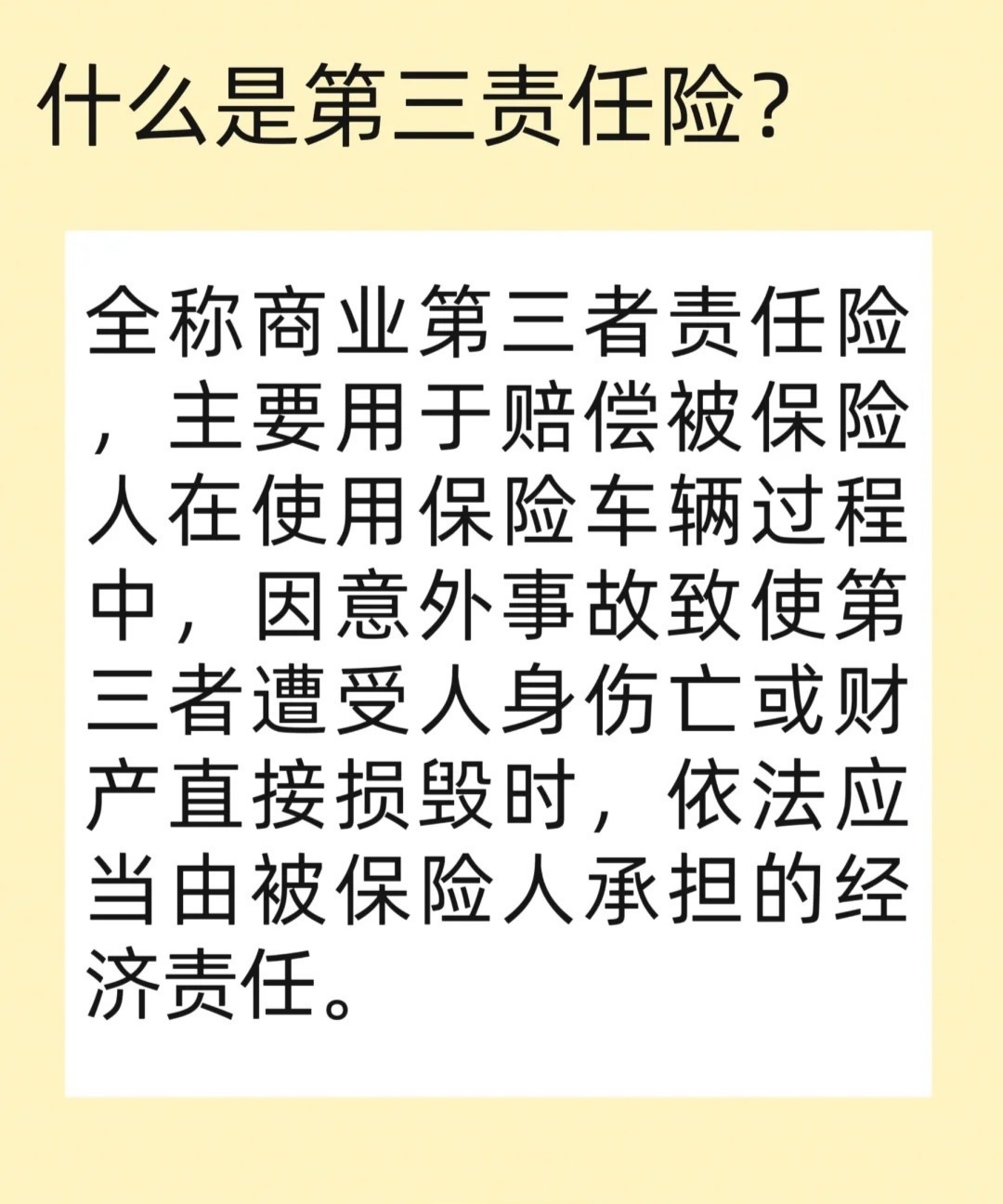

三责险,即商业第三者责任保险,最新动态与趋势分析显示,其市场需求持续增长。随着社会经济的发展和法律意识的提高,三责险的投保率和保额均有所提升。特别是在车险综合改革的推动下,三责险作为交强险的重要补充,其保险金额大幅跃升,未来有望取代交强险成为主流。保险公司也在不断提升服务质量,利用大数据、人工智能等技术优化风险评估和理赔流程,以满足消费者日益增长的风险保障需求。

本文目录导读:

随着汽车保有量的不断增加和道路交通环境的日益复杂,机动车第三者责任保险(简称“三责险”)作为保障交通事故中第三方权益的重要险种,其重要性日益凸显,近年来,三责险在政策引导、市场需求和技术创新的共同推动下,经历了多次改革与升级,本文将深入探讨三责险的最新动态,包括政策变化、市场趋势、理赔服务优化以及未来发展方向,以期为车主和保险公司提供有价值的参考。

三责险的政策背景与最新规定

1.1 政策背景

三责险作为机动车保险的重要组成部分,其发展历程与政策导向紧密相连,自2006年我国实施交强险以来,三责险作为商业车险的重要补充,逐渐成为车主们必备的保险之一,近年来,随着车险综合改革的深入推进,三责险的保障范围、赔付标准和理赔流程均得到了显著优化。

1.2 最新规定

2024年,三责险在多个方面迎来了新的变化,在保额方面,三责险的最高可赔付额度从原来的500万元提升至1000万元,为车主提供了更为充足的保障,这一变化不仅满足了日益增长的交通事故赔偿需求,也体现了保险行业对消费者权益的更加重视。

在免赔率方面,根据保险车辆驾驶人员在事故中所负责任的不同,三责险设置了不同的免赔率,负全部责任的免赔率为20%,负主要责任的免赔率为15%,负同等责任的免赔率为10%,负次要责任的免赔率为5%,这一规定旨在鼓励驾驶员遵守交通规则,减少交通事故的发生。

三责险还引入了医保外用药责任附加险,为交通事故中的伤者提供了更为全面的医疗保障,这一附加险的推出,不仅提高了三责险的保障水平,也增强了保险公司的市场竞争力。

三责险市场趋势分析

2.1 市场规模与增长

近年来,随着汽车市场的快速发展和消费者保险意识的不断提高,三责险市场规模持续扩大,据统计,2022年我国交强险保障金额已达67万亿元,同比增长4.4%,参保机动车数量达到3.37亿辆,同比增长4.3%,汽车参保数量共计2.99亿辆,同比增长4.4%,这些数据表明,三责险作为商业车险的重要组成部分,其市场规模和增长速度均呈现出良好的态势。

2.2 市场竞争与差异化

随着车险市场的竞争加剧,保险公司纷纷推出差异化的产品和服务来吸引消费者,在三责险领域,保险公司通过提高保额、优化理赔流程、提供增值服务等方式来提升客户体验,一些保险公司推出了“一键报案”、“在线理赔”等便捷服务,大大缩短了理赔周期;还有一些保险公司提供了道路救援、代驾服务等增值服务,增强了客户的黏性。

2.3 技术创新与智能化

随着大数据、车联网、云计算等技术的不断发展,保险公司开始将智能化技术应用于三责险的承保、理赔和服务等环节,通过车联网技术,保险公司可以实时监测车辆的运行状态,及时发现潜在的安全隐患;通过大数据分析,保险公司可以精准评估车辆的风险等级,为车主提供更加个性化的保险方案,这些技术创新不仅提高了保险公司的运营效率,也提升了三责险的保障水平。

三责险理赔服务优化

3.1 理赔流程简化

为了提升客户体验,保险公司纷纷简化了三责险的理赔流程,通过科技手段共享承保与理赔的单证核验,最大限度免除客户提供索赔单证;对于已提供的单证后续不再要求重复提供;鼓励简化小额案件索赔单证,针对特定小额纯车损案件推出零单证服务;积极推广使用电子单证等,这些措施大大缩短了理赔周期,提高了理赔效率。

3.2 定损规范与时效

定损是三责险理赔的重要环节之一,为了保障消费者的权益,保险公司制定了严格的定损规范和时效要求,定损人员应根据事故车受损程度和维修厂类型确定损失金额;及时、准确、合理定损;维修金额5000元以内的,3天内出具定损方案;维修金额5000-10000元的,5天内出具定损方案;维修金额10000元以上或特殊稀有车型的,主动与客户协商处理方案等,这些规定确保了定损的公正性和时效性,为车主提供了更加优质的理赔服务。

3.3 人伤理赔服务优化

在交通事故中,人伤赔偿往往是最复杂、最敏感的问题之一,为了提升人伤理赔的服务质量,保险公司建立了专业的人伤管理团队,提供人伤处理全程咨询服务;制定面访机制,主动参与损害赔偿调解工作;对需进行伤残鉴定的人伤案件,优先推荐公信力较高的伤残鉴定机构等,这些措施不仅提高了人伤理赔的效率和公正性,也增强了保险公司的社会责任感。

三责险的未来发展方向

4.1 智能化与个性化

随着智能化技术的不断发展,三责险将更加注重智能化和个性化的服务,通过车联网技术实时监测车辆运行状态,提前预警潜在的安全隐患;通过大数据分析精准评估车辆风险等级,为车主提供更加个性化的保险方案;通过智能客服系统提供24小时在线服务,解答车主的疑问和诉求等,这些智能化服务将大大提升三责险的保障水平和客户体验。

4.2 绿色化与可持续发展

随着环保意识的不断提高,绿色保险将成为三责险未来的重要发展方向之一,保险公司可以推出针对新能源汽车的专属保险方案,为新能源汽车提供更加全面的保障;通过优化理赔流程和服务方式,减少纸张浪费和能源消耗,实现绿色理赔和可持续发展。

4.3 跨界合作与生态共建

三责险将更加注重跨界合作和生态共建,与汽车厂商、维修厂、医疗机构等建立紧密的合作关系,共同打造覆盖车辆全生命周期的服务链条;与金融科技公司、互联网公司等开展深度合作,利用大数据、云计算等技术提升保险服务的智能化和便捷性;与政府部门、行业协会等加强沟通协调,共同推动车险市场的健康有序发展。

三责险作为机动车保险的重要组成部分,其最新动态和发展趋势呈现出多元化、智能化、绿色化和跨界合作等特点,随着技术的不断进步和市场的不断变化,三责险将继续发挥其在保障交通安全、维护社会稳定等方面的重要作用,保险公司也需要不断创新和优化服务方式,提升客户体验和满意度,以应对日益激烈的市场竞争和不断变化的消费者需求。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...