中国人寿最新结算利率已发布,该利率是保险公司对其保单持有人进行收益分配的重要依据。分析显示,中国人寿此次公布的结算利率反映了当前市场环境下的资金成本及投资回报情况,对于保单持有人而言,这一利率直接关系到其保单收益的高低。投资者和消费者应密切关注中国人寿的最新结算利率变动,以便更好地规划个人财务和保险投资策略。

本文目录导读:

在保险市场风云变幻的背景下,中国人寿作为中国保险业的领军企业,其最新结算利率的变动备受关注,结算利率不仅反映了保险公司的投资能力和风险管理水平,也直接关系到广大投保人的切身利益,本文将深入探讨中国人寿最新结算利率的变动情况,分析其背后的原因及影响。

中国人寿最新结算利率概况

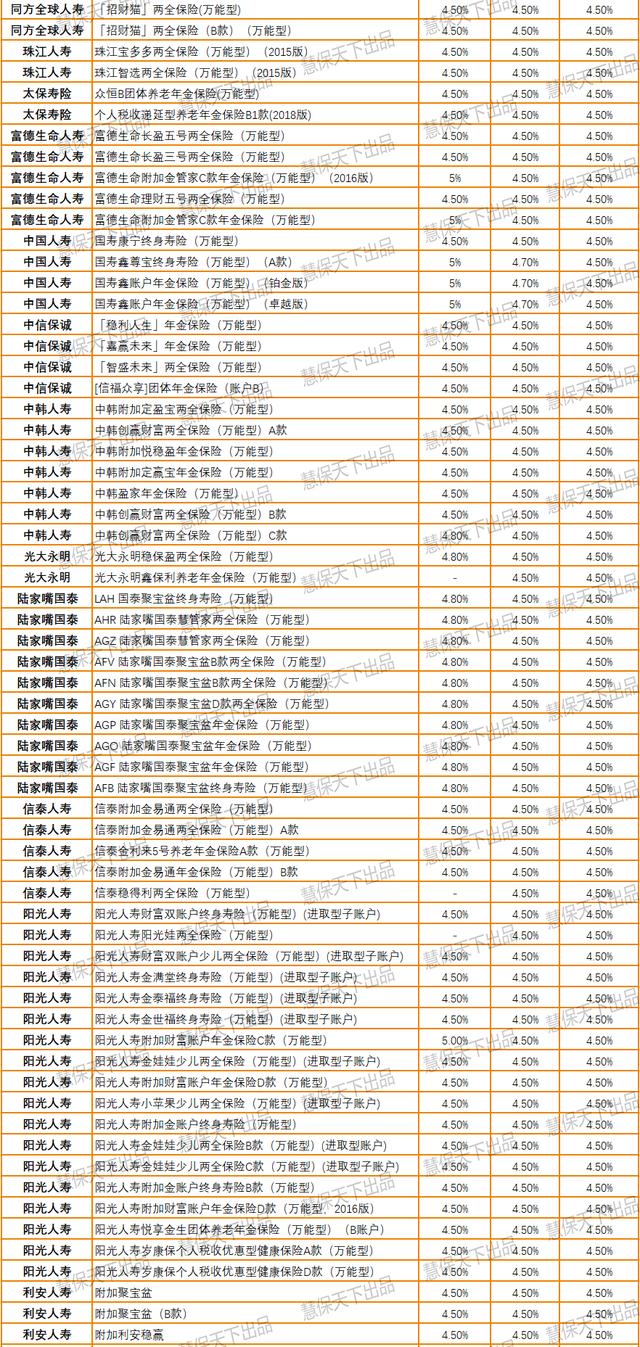

近年来,随着市场利率的下行和监管政策的调整,中国人寿的结算利率也经历了多次调整,根据最新数据显示,中国人寿旗下的多款万能险产品在近几个月的实际结算利率有所波动,国寿传家宝终身寿险(万能型)在2024年3月的实际结算年利率为3.5%,而在之前的几个月中,其结算利率分别为2024年2月的3.85%、2024年1月的3.9%、2023年12月的4%、2023年11月和10月的4%,同样,国寿传家宝终身寿险(万能型)(庆典版)的结算利率也呈现出类似的波动趋势。

结算利率调整的背景与原因

结算利率的调整并非偶然,而是受到多方面因素的影响,市场利率的下行是导致结算利率调整的重要原因之一,随着全球经济形势的变化和货币政策的调整,市场利率普遍呈现下行趋势,这使得保险公司的投资收益受到一定影响,进而影响到结算利率的设定。

监管政策的调整也是影响结算利率的重要因素,近年来,监管部门对保险产品的定价机制和结算利率进行了多次规范,旨在引导保险公司合理设定产品利率,防范经营风险,自2024年1月起,监管部门要求各险企的万能险结算利率不得超过4%,并在后续逐步降低至3.8%或3.5%,这一政策的实施,对中国人寿等保险公司的结算利率设定产生了直接影响。

保险公司的投资策略和风险管理水平也会影响结算利率的设定,中国人寿作为行业领军企业,一直致力于优化投资策略和提升风险管理水平,以应对市场变化带来的挑战,在复杂多变的市场环境中,保险公司的投资策略和风险管理水平也会受到一定影响,进而影响到结算利率的波动。

结算利率调整的影响

结算利率的调整对保险公司和投保人都会产生一定影响,对于保险公司而言,降低结算利率有助于降低负债端成本,缓解利差损风险,提升公司的盈利能力和稳健经营水平,这也可能对保险公司的产品销售和市场份额产生一定影响,因为结算利率的降低可能会降低产品的吸引力,进而影响投保人的购买意愿。

对于投保人而言,结算利率的调整直接关系到其投资收益和保障水平,在结算利率下调的背景下,投保人的投资收益可能会受到一定影响,但这也提醒投保人需要更加理性地看待保险产品的收益预期,避免盲目追求高收益而忽视潜在的风险。

未来展望与建议

展望未来,随着市场利率的进一步下行和监管政策的持续调整,中国人寿的结算利率可能会继续面临下行压力,作为行业领军企业,中国人寿有望通过优化投资策略、提升风险管理水平等方式,来应对市场变化带来的挑战,保持结算利率的相对稳定。

对于投保人而言,在选择保险产品时,除了关注结算利率外,还需要综合考虑产品的保障范围、保险公司的信誉和服务质量等因素,投保人也需要保持理性投资的心态,避免盲目追求高收益而忽视潜在的风险。

中国人寿最新结算利率的变动是市场环境和监管政策共同作用的结果,在未来的发展中,中国人寿将继续秉持稳健经营的理念,优化投资策略和风险管理水平,为投保人提供更加优质的保险产品和服务,投保人也需要保持理性投资的心态,合理选择保险产品,实现个人财富的稳健增长。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...