社保退休最新政策解读如下:2024年,全国基础养老金上涨3%,但具体数额受个人缴费年限、缴纳基数等因素影响。退休年龄政策保持不变,企业职工和灵活就业人员分别有不同的退休要求。多个省份上调了社保缴费基数,影响个人和企业的缴费金额。各省份遵循定额调整、挂钩调整和倾斜调整原则,制定差异化的养老金调整方案。延迟退休政策逐步推进,对80后等群体产生深远影响,需提前规划和准备。

本文目录导读:

随着社会的不断进步和人口老龄化的加剧,社保退休政策成为广大民众关注的焦点,近年来,国家针对社保退休政策进行了一系列调整,旨在更好地保障老年人的生活质量,同时确保养老金体系的可持续性,本文将详细解读最新的社保退休政策,帮助大家更好地理解和适应这些变化。

养老金上涨与调整机制

2024年,全国基础养老金迎来了3%的涨幅,这一消息无疑给广大退休人员带来了福音,养老金的上涨并非等额增加,而是根据个人缴费年限、缴纳基数、工资水平、个人账户积累以及当地社会平均工资等多因素综合计算得出,这意味着,即便是同一地区的退休人员,其养老金数额也可能大相径庭。

在养老金的具体调整方案上,各省份遵循定额调整、挂钩调整和倾斜调整三大原则,力求在公平与效率之间找到最佳平衡点,上海的定额调整最高,为61元;西藏的挂钩涨幅最高,为1.81%;而北京则实行双轨制,对养老金高于6813元的退休人员增加15元,低于6813元的增加30元,这些差异化的调整方案,既体现了各地经济水平的差异,也反映了政府在制定政策时的灵活性与人性化。

延迟退休与缴费年限延长

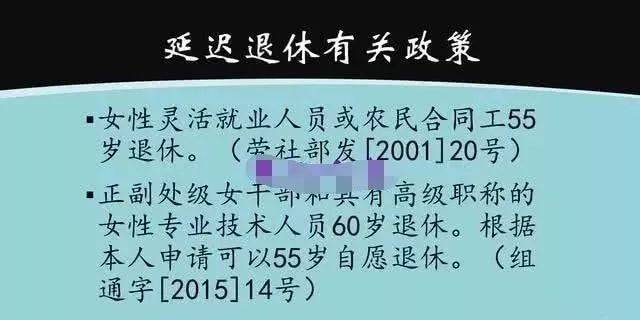

面对日益严峻的老龄化问题,国家不得不调整现行的退休和养老金政策,以确保未来养老金的可持续性,从2025年1月1日起,国家将实施渐进式延迟法定退休年龄的政策。

具体而言,男职工的退休年龄将在15年内逐步延迟至63岁,女职工的退休年龄将分别调整为55岁和58岁(部分地区原为50岁),这一调整是循序渐进的,旨在让劳动力市场有足够时间适应,虽然短期内可能会给部分劳动者带来心理压力,但从长远看,延迟退休能增加养老金缴费年限,从而缓解养老金的支付压力,这也是对老年人能力和价值的认可,让他们继续为社会贡献力量。

新规还提出延长养老保险的缴费年限,目前,很多人缴满15年养老保险就可以领取养老金,但从2030年1月1日开始,基本养老保险的最低缴费年限将逐步延长至20年,这一调整旨在鼓励大家多缴费、长缴费,从而在退休后领取到更高的养老金,这也有助于确保养老金体系的可持续性。

弹性退休与病退津贴政策

在延迟退休的大背景下,国家还推出了弹性退休政策,根据规定,参保人员的累计缴费年限达到国家规定的标准之后,是可以自愿申请弹性提前退休的,不过,弹性提前退休的时间最长不超过3年,而且退休时间也不能低于现行的法定退休年龄,参保人员在达到法定的退休年龄时,如果与公司单位协商一致的情况下,也是可以申请弹性延迟退休的,退休时间最长也是不超过3年的。

国家还取消了病退和退职的规定,统一实施病退津贴的政策,病退津贴是按照退休地的养老金计算办法确定的,而且根据病退人员的实际情况不同,领取标准和时间也是略有差异的,累计缴费年限达到国家规定的最低标准,但领取时间距离法定的退休年龄超过五年的,每年的养老金上调时就会按照国家规定的标准确定;而如果距离法定的退休年龄在五年之内的,则每年的养老金上调时就会按照退休地的标准确定。

社保缴费基数的调整

除了养老金上涨和退休年龄调整外,社保缴费基数的调整也是今年养老金政策的一大亮点,多个省份纷纷上调了社保缴费基数,如上海灵活就业人员的最低缴费基数已提升至7310元,深圳企业职工的基本养老保险月缴费基数也从2360元提高到3523元,这一调整无疑增加了个人和企业的经济负担,但同时也为提升未来的养老金水平打下了坚实的基础。

未来展望与应对策略

随着社会平均工资的增加和缴费基数的变动,未来养老金的数额预计将进一步增加,这不仅是对退休人员生活质量的保障,更是一种长远的社会投资,养老保险的长期价值在于其能够不断适应经济发展的变化,通过政策调整确保社会的和谐与稳定。

面对养老金新规的调整,大家不必慌乱,而是应该提前做好规划,除了社保缴费外,还可以考虑通过商业保险、理财等手段为自己未来的退休生活增加更多保障,可以增加商业养老保险的投保额度,或者通过投资股票、基金等方式实现资产的增值,也可以考虑延长工作时间或者寻找兼职机会来积累更多的养老金。

社保退休最新政策的实施是时代发展的必然选择,也是社会应对老龄化问题的现实需要,我们每个人都应该从现在开始认真规划自己的养老生活,不要等到年老时才发现自己准备得不够,通过提前规划、多元保障等方式,我们可以更好地应对养老金新规带来的挑战,迎接更加美好的退休生活。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...